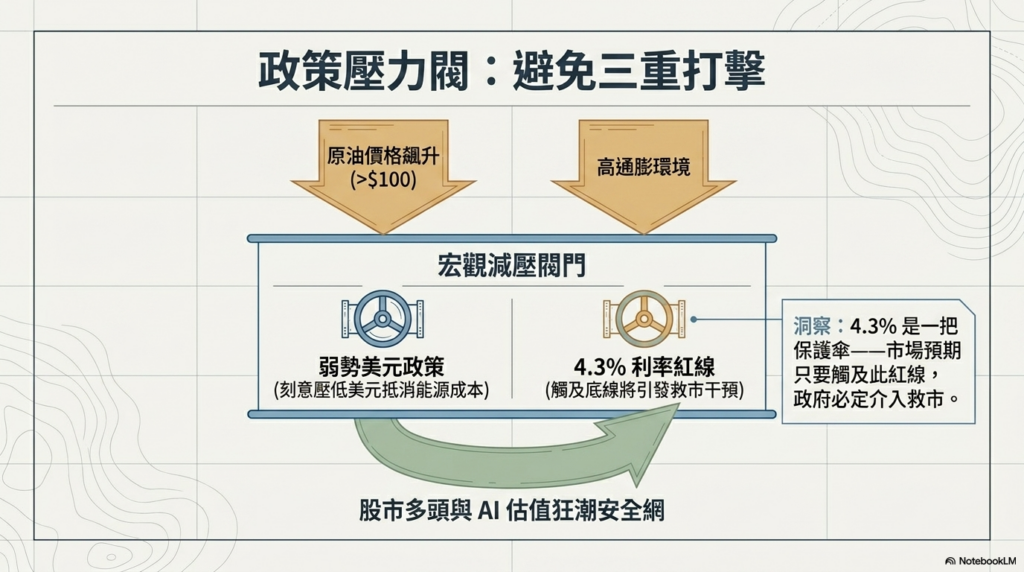

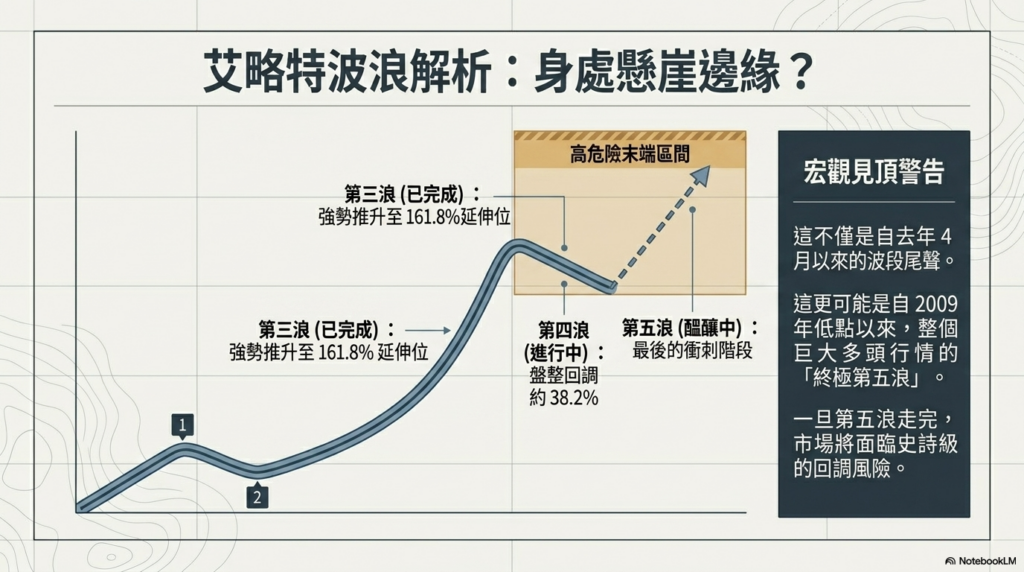

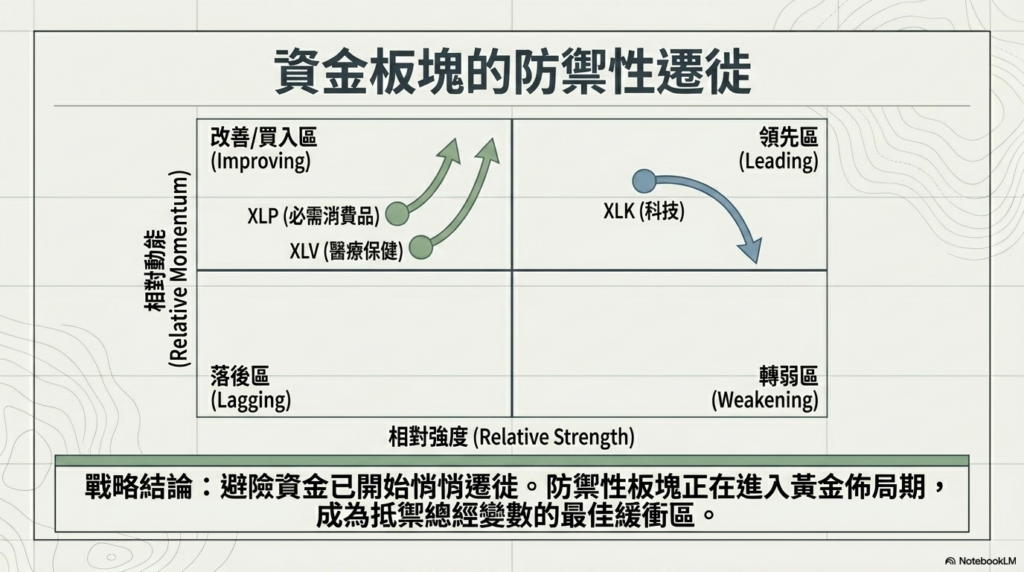

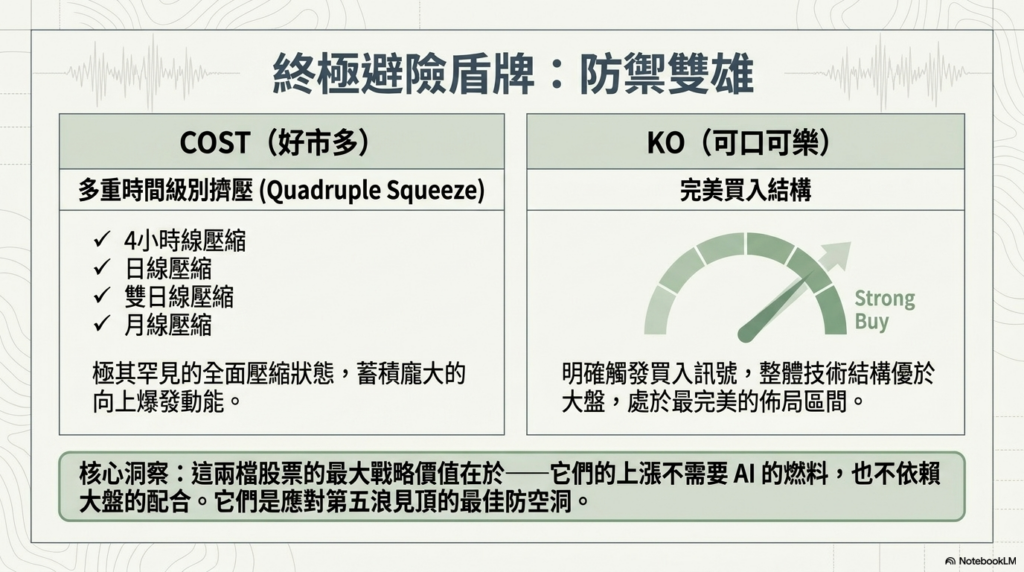

宏觀緩衝機制:全球共識下的低美元政策與利率底線在通膨壓力與高利率並存的當下,美元匯率與 4.3% 的利率門檻共同構成了科技股估值的「安全網」。這套機制並非偶然,而是具備全球共識的戰略布局。「全球設計」的低美元政策: 當前的弱勢美元政策不僅是美國的單方面意圖,更是包括中國與日本在內的主要經濟體共同的利益趨向。這種「刻意設計(By Design)」旨在對沖原油價格破百帶來的宏觀衝擊。由於原油以美元計價,低美元能有效降低全球各國進口美元計價能源的實質成本,從而抵消原油價格上漲的痛苦。規避 2021 年「三重打擊(Trifecta)」恐慌: 透過政策手段壓低美元,成功避免了 2021 年美元、原油、糧食價格同步飆升引發的系統性連鎖反應。這道安全網為市場提供了承受通膨的宏觀空間,使 AI 股得以在緊縮週期中維持高估值。4.3% 利率作為「非正式政策保護傘」: 市場目前存在強烈的預期心理,認為一旦 10 年期美債殖利率突破 4.3%,現任政府將透過地緣政治干預(如推動停火談判)或調整政策基調來壓低利率。這種「政府必將介入」的認知,為市場提供了極強的反彈動能。戰略綜述: 宏觀環境的穩定性是 AI 估值的基礎,但在物理邊界處,內在增長動能則由積壓訂單與能源供給來驗證。 2. 積壓訂單 (Backlog):支撐 AI 指數級估值的核心指標在評估 AI 企業時,傳統的季度營收已成為落後指標。對於資產管理者而言,具備前瞻性的核心數據在於「積壓訂單(Backlog)」,這是支撐利潤率擴張的真實推手。估值轉換的邏輯鏈條: 當前的 AI 增長本質上是「需求超過代幣供應(Demand exceeds tokens supply)」。這種供需失衡驅動了以下邏輯擴張: [積壓訂單激增 (Backlog Surge)] -> [產能稀缺 (Capacity Scarcity)] -> [利潤率指數級擴張 (Margin Expansion)] -> [估值倍數上修 (Multiple Rerating)]硬核數據與週期警示: 以 NBIS 為例,目前其已簽署的積壓訂單高達 460 億美元,訂單履行期已排程至 2026 甚至 2027 年。這證明了當前需求具備實質基本面支撐。風險臨界點: 必須高度警惕的是,一旦積壓訂單指標開始下滑,即便當前財報營收仍在高位,市場也會因預期利潤率萎縮而引發劇烈的估值下修拋售。3. 能源基建瓶頸:AI 發展的物理邊界與去風險化AI 的競爭已轉化為電力與基礎設施的戰爭。晶片算力的擴張受限於能源供應,這使能源基建板塊成為比晶片更具防守性的「二階投資標的」。「管線悖論(Pipeline Paradox)」與關鍵個股:GE Vernova (GEV): 其天然氣渦輪機訂單極為龐大,但目前面臨「管線不足」的物理限制。這種瓶頸之中的瓶頸,反而確立了具備實體資產與管線能力企業的戰略價值。NBIS / Oklo: Meta 與 Microsoft 等巨頭簽署的能源預付款協議,其核心戰略意義在於 「去風險化(De-risking)」。科技巨頭透過鎖定核能等基載電力,確保了其 AI 數據中心長期運作的確定性。戰略綜述: 能源基礎設施不僅是 AI 的助推器,更是其物理邊界的保障者。當市場波動加劇時,這些具備長週期合約的基建股將展現出優於晶片的韌性。4. 市場趨勢與技術預警:艾略特波浪與辛登堡「未遂」訊號儘管基本面強勁,但技術結構正發出 2009 年以來罕見的系統性警示。波浪理論的反轉警示: 自去年 4 月以來的五浪結構顯示,目前市場極可能處於 「次級別第五浪」 的末端。這意味著市場在完成最後一次推升後,可能面臨大規模的趨勢回調。辛登堡預兆 (Hindenburg Omen) 的定量解析: 近期市場出現了極度嚴重的內部背離。在 52 週新高與新低股的比例上,昨天的數據顯示:新低股 84 檔,新高股 125 檔,兩者均超過了 2.8%(72 檔) 的關鍵閾值。為何尚未正式觸發? 僅因為 50 日簡單移動平均線(SMA)距離轉為上升趨勢僅差 2 天。這是一次「技術性近距離未遂(Technical Near-Miss)」。機構行動指南: 只要麥克萊倫震盪指標(McClellan Oscillator)維持在零軸以下,風險就將在未來 30 個交易日內持續生效。 5. 美股個股深度診斷:從 Mag 7 擴散至 Big 10 的防禦輪動隨資金轉向,投資者應從單一的科技成長轉向「Big 10」及相對旋轉圖(RRG)中的領跑者。核心科技股診斷Nvidia (NVDA): 目前受制於「理想擠壓 (Ideal Squeeze)」型態。關鍵支撐位(Box of Death)在 212 美元。只要守住此位,財報前目標上看 235 美元。Apple (AAPL): 避險屬性凸顯,週線級別擠壓已觸發(Weekly Squeeze Fire),伴隨 MACD 金叉轉向。作為「避險科技股」,目標價設定在 300 美元。Tesla (TSLA): 正在構築「憂慮之牆 (Wall of Worry)」。目前的「Gambit Squeeze」型態(低 IV 環境下的築底)暗示,長線目標上看 600 美元。台積電 (TSM): 重大警示。 專利趨勢指標已由綠轉灰。若股價跌破 420 美元(近期波段高點),將正式確認為 「巨大多頭陷阱 (Bull Trap)」。 防禦性 RRG 領跑者 (XLP/XLV)當前資金正流向 RRG 圖表中位於「改善中 (Improving)」象限且具備強大動能的標的:標的技術評分戰略地位關鍵特徵好市多 (COST)極高RRG 領先者出現罕見的「多重時間級別擠壓(4H 至月線)」可口可樂 (KO)優於 COST避險核心觸發明確買入訊號,不依賴大盤獨立走強機構投資人行動建議 (Institutional Action Items)調整部位槓桿: 對比目前指數的表面強勢與內部動能(Hindenburg 未遂)的疲軟,推論當前處於趨勢晚期,應開始調低槓桿。執行結構性輪動: 鑑於 TSM 出現「綠轉灰」的動能衰退,應將部分獲利部位向 Apple 及防禦性板塊(COST、KO)轉移。鎖定能源基礎設施: 將能源基建視為 AI 產業鏈中更具確定性的防守反擊標的,重點關注具備大量積壓訂單的電力設備商。結語: 成功的資產管理取決於在積壓訂單被消耗殆盡之前,能否敏銳捕捉到宏觀緩衝機制(美元與利率門檻)失效的瞬間。目前的市場結構雖有最後一衝的潛力,但結構性的裂痕已然顯現。

{kind=link}